日本の女性を脅かす、長寿のリスク-老後の蓄え、20年分足りず

Ben Steverman-

世界経済フォーラム報告書:支出減、収入増いずれか選択を

-

日本人の投資は安全志向、投資利益が比較的少ない

Pedestrians and shoppers walk through the Yanaka Ginza shopping street at dusk in the Yanesen district of Tokyo, Japan.

Photographer: Kiyoshi Ota/Bloomberg長寿を祝うには十分な老後の資金を蓄えなくてはならない。世界経済フォーラム(WEF)が欧米とオーストラリア、日本などを対象にまとめた報告書によれば、寿命の伸びに老後向け資金の増加ペースが追い付かず、生活費の不足分が10年以上に相当する国もある。中でも日本の女性が最も深刻な課題を抱えているという。

報告書を共同執筆したWEF機関投資家部門の責任者ハン・イク氏は、不足分は政策当局や雇用主、個人による行動を必要とする規模であり、何らかの措置を講じない限り、高齢者は「支出を減らすか、収入を増やすか、どちらかを選ぶしかなくなる」と警告した。

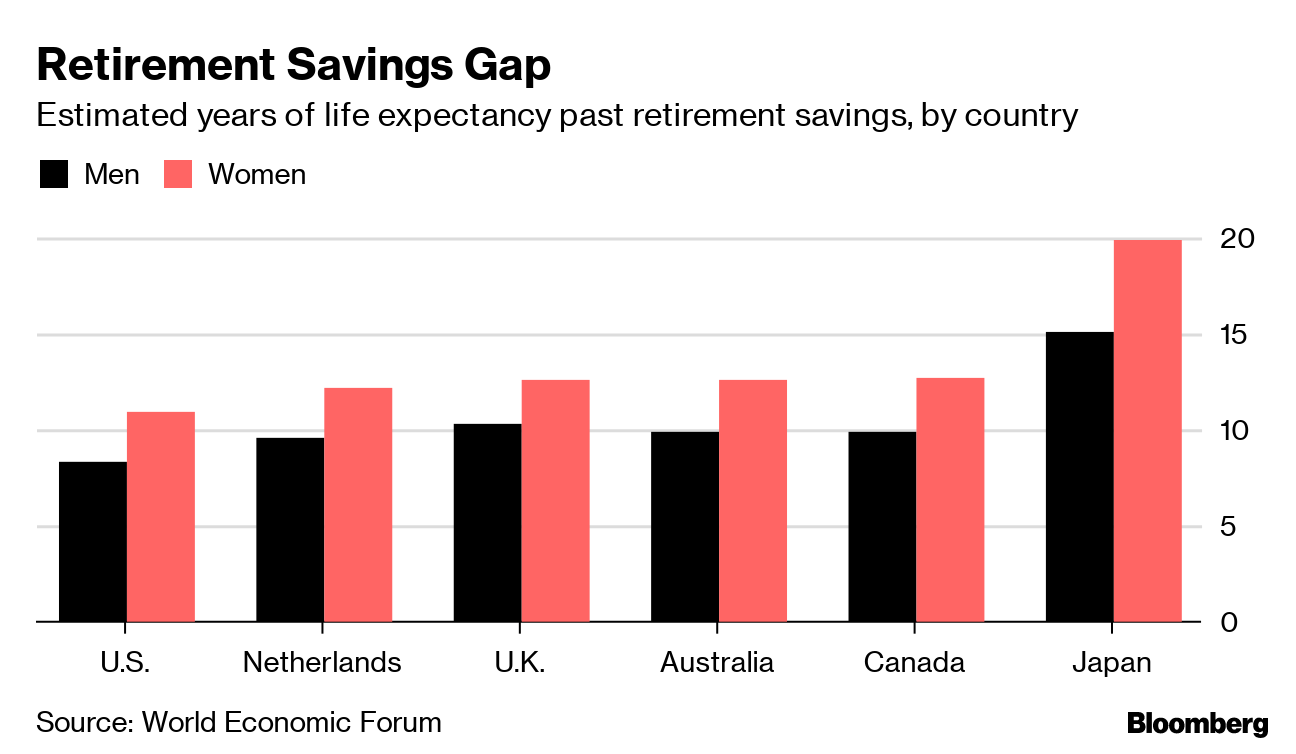

- 最も懸念されるのは日本

- 男性の不足分は15年

- 女性は20年近い

- 日本の貯蓄率は低くないが、投資が安全資産に傾斜しているため、利益が比較的少ない

- 経済協力開発機構(OECD)によれば、日本の平均寿命は女性が87.1歳と世界一、男性は81歳

Retirement Savings Gap

Estimated years of life expectancy past retirement savings, by country

Source: World Economic Forum

- 米国の場合、平均的な男性だと8.3年、女性だと10.9年分の不足

- 報告書は、引退後には引退前賃金の70%に相当する所得が必要と仮定

- 社会保障や他の社会福祉手当は算出に含まず

- 英国とオーストラリア、カナダ、オランダでは男性の不足分は約10年

- 平均寿命の長い女性はこれに2-3年分が上乗せされる

公的年金および企業年金は世界的に、確定拠出型など受給者が自分で管理するタイプに移行する傾向にあり、WEFのイク氏は「かつて政府や雇用主が抱えていたリスクは、今では労働者が管理すべきリスクに変わった」と指摘した。

備考:麻生氏:正式報告書として受け取らない-老後2000万不足と金融審(6月10日配信)

原題:World’s Retirees Risk Running Out of Money a Decade Before Death(抜粋)

最新の情報は、ブルームバーグ端末にて提供中

LEARN MORE