<< 安倍のミクスで国家破綻のシナリオ のページ検索結果にもどる

このページでは https://www.fuku-zai.com/%E8%B2%A1%E7%94%A3%E6%88%A6%E7%95%A5%E3%82%B3%E3%83%B3%E3%82%B5%E3%83%AB%E3%83%86%E3%82%A3%E3%83%B3%E3%82%B0/%E4%BA%8B%E4%BE%8B12-%E3%82%A2%E3%83%99%E3%83%8E%E3%83%9F%E3%82%AF%E3%82%B9-%E6%9C%88%E5%88%8A%E4%B8%8D%E5%8B%95%E7%94%A3%E3%83%95%E3%82%A9%E3%83%BC%E3%83%A9%E3%83%A021-2013%E5%B9%B48%E6%9C%88%E5%8F%B7/のキャッシュを表示しています。

キャッシュとは、提携する検索エンジンが、検索結果表示用の索引を作る際に各ページの内容を保存したものです。

→ キャッシュとは?

元のページは変更されている可能性があります。現在のページ内容はこちらから確認できます。

※HTMLバージョンとして表示する際、レイアウトが崩れたり、文字が読めなくなる場合があります。ご了承ください。

Yahoo! JAPANはページ内のコンテンツとの関連はありません。

事例12.アベノミクス (月刊不動産フォーラム21 2013年8月号) - 総資産10億円からの戦略コンサルティング 福田財産コンサル

「実践 事例で考える 不動産コンサルティングの進め方(43)」 アベノミクスの影響と今後の不動産戦略 ~新時代の資産を防衛しながら増やすに

福田 郁雄 株式会社福田財産コンサル 代表取締役

第43回 将来を心配する資産家の疑問に答える

いよいよ時代が大きく動き始めてきました。デフレの脱却への期待も膨らんでいます。最近、資産家の皆さんから「これからの不動産はどうなるの?」との質問をよく受けます。この質問の意味は、「これからの資産運用について、戦略的なアドバイスがほしい」ということです。

今回は資産家固有のミクロの問題解決や課題解決の事例紹介ではなく、マクロの視点から、今後、資産家はどのような視点で資産を守り増やしていけばよいのか、また不動産コンサルタントはどのように時代の流れを読み、資産家へのコンサルを行なえば良いのかを考えていこうと思います。

1.正しい戦略の立て方

最近、資産家や顧問先から必ず聞かれるのは、世の中の景気や不動産価格の将来動向です。これは未来のことなので、後になれば当たったかどうか分かりますが、現時点では正解のない話です。テレビや雑誌では、著名なアナリストがそれぞれアベノミクスによる市場動向について、持論を展開しています。

アナリストは短期の市場動向について、材料を探し後付の解説に終始しています。たまに予測を答える場面があっても、アナリストによって正反対の予測がされたりします。

学者の皆さんは、論理展開そのものに興味があるのでしょうか。具体的に資産家がこれから何をどのようにすれば良いかという方向性は示してくれません。こちらも、過去については得意ですが、未来について責任ある発言はしてくれません。

マスコミはタイムリーに市場動向を事実に基づいて情報提供してくれますが、

いかにも大袈裟なタイトルが踊り、発行部数や視聴率を意識した興味本位の情報提供となっています。

そのような中にあって、不動産コンサルタントは将来の戦略について、どのようなスタンスで助言していくべきなのでしょうか。

不動産コンサルタントの仕事は、正確に未来の予測をすることではありません。そもそも、未来の予測を当てることなど人間業ではできません。神様のみ知る世界です。戦略立案とは正解が分からないのに、やらなくてはならないから大変なのです。

正解は後になって、はじめて分かります。また、戦略を間違えると取り返しは不可能です。一方、戦略一つで将来の大きな成果が左右されるものでもあります。

『いつ、何を、どのように、するか?』時代の変革期には、戦略的な判断で大きな格差が生まれるものです。戦略が当たれば王様に、外れれば奴隷になるぐらいの差です。

バブル崩壊時やリーマンショック時に間違った判断により、破綻していった資産家や不動産経営者がどれほどいるのかは皆さんご存知のとおりです。ムードに流されて思考停止となり、戦略がないまま、勢いや、成り行きで重要な意思決定をしたからです。

では、正しい戦略の立て方は具体的にどのようにすればよいのでしょうか?以下にその方法と考え方についてご紹介します。

正しい戦略の立て方は、

(1)未来からシナリオを作る

(2)マクロの視点を持つ

(3)長期視点で考える

の三つ視点が必要です。

一つずつ説明していきます。

(1)未来からシナリオを作る(図1)

戦略を立てる時は、時間的視点が重要です。多くの人は過去の事例を参考にして、その延長線上に未来を予測し、現状の対策を考えます。

正しい視点は、

①まずは現状分析(財産診断等)

②次に過去を振り返る

③そして未来を予測する(不動産戦略は5~10年後)

④未来の視点から、現在何をするか決断する

です。この順番が大切です。

過去起きた事は二度と起こらないと考えるべきで、過去の延長線で考えるのは絶対してはならないことです。過去の延長線で考えるというのは、考えているのではなく、慣性の法則にしたがっているだけです。

私も秘書に口酸っぱく言っている言葉は、「先を読んで仕事しろ」ということです。往々にして過去やったことをそのまま当てはめる癖があるのです。毎回状況が違うのに、どうしても過去と同じ対応をしてしまうのです。

ですから、現在⇒過去⇒未来⇒現在という視点は、大きな戦略立案だけでなく、日常の仕事でもあてはめられる原理原則です。

ここで未来を見るということは口で言うほど易しくありません。現状を良く分析して理解し、過去を振り返ったうえで、将来起こりうる可能性を予測する想像力が必要になってきます。

未来のシナリオを作成するためには、現状と過去の分析力と将来の想像力の二つを同時に働かせる必要があるのです。

これこそ、投資家や経営者に必要な能力です。これからの資産家は単なる大家さんではやっていけない理由がここにあります。

戦略的視点を苦手とする単なる大家さんは、セールスに乗せられて後から悔むことを繰り返します。

自分の頭で、現状を様々な角度から眺め、過去を振り返り(反省し)、未来の予測シナリオを想像し、独自の将来のビジョンを持ち、そして実行する。

今の時代においては、このような賢い判断と行動ができる資産家のみが生き残っていけるのです。そして、コンサルタントは依頼者をこのような思考方法に導く役割があるのです。

(2)マクロの視点(図2 マクロの目とミクロの目)

普段私は依頼者とのやり取りは現場主義でミクロの視点で具体的に助言しています。依頼者の資産内容は人それぞれ違い、個々の事情も異なります。資産規模、立地、年齢、相続の予想される時期、相続人の利害関係などの違いに応じオーダーメイドで資産設計や相続対策の助言を行います。

一方で大きな戦略を立案する時や時代の変革期においては、マクロの視点が

重要視されます。

ミクロの視点は身近な自分の周りの事象に目を向けることに対し、マクロの視点とは、政治、経済、社会の動向をグローバルな視点で見ることです。例えばアベノミクスの影響で、株価や為替や金利や土地価格がどのように動くかということを考えていくことです。また、少子高齢化によって社会保障費の負担が増えていくとどのようになるかといったことです。

ミクロの視点とマクロの視点はどちらも大切であり、どちらかが優先されるというわけではありません。しいて言えば、投資家や経営者はよりマクロの視点が大切で、新人や担当者はよりミクロの視点のボリュームが大きいということです。

新人時代は自分の業務のことにいっぱいいっぱいで、ミクロの視点の割合がほとんどです。経験を積むにつれて次第に視点が広がりマクロの視点の割合も求められてきます。少なくとも日経新聞くらいは新人時代から目を通し、鳥の目で物事を見る習慣は付けておきたいものです。

(3)長期的視点(図3 投資期間とリターンのポジショニング)

三つ目に長期的視点について説明します。資産家は資産を守るという役割がありますが、もはや守るためには攻めの投資が必要であることは言うまでもありません。

投資と投機を勘違いしている人が多いのは、日本の教育に問題があるのだと思います。投機(ギャンブル)と投資の区別は明確です。投機は短期の利ザヤ稼ぎです。片方に儲かる人がいて、片方に損をする人がいます。トータルで見るとゼロサム、つまり経済的にはプラスマイナス0です。しかし、投資は違います。長期に運用するもので、経済の成長に欠かせないエンジンです。投資には勝ち負けはありません。全員が勝者になる事もあります。

FXや株式投資が投機といっているのではありません。チャートを見ながら、短期で市場の乱高下で利ザヤを稼ぐ行為が投機といっているのです。FXや株式投資でも優良な銘柄に長期で投資するということもあるのです。ところが現在の株価と為替の動きは多くは投機筋によるものであり、本来の経済成長によるものでないことは明らかです。

ここで申し上げたいことは、長期の投資をしましょうということです。為替であればどこの国に将来性があるかを考え、長期に保有する。株であれば価値より価格が割安で将来性のある株を長期に保有する。債権であれば満期まで保有する。ということです。これらの金融商品は比較的簡単に売り買いができるので、つい売り買いを続け、タイミングで失敗したり、手数料で資産を減らしたりしまいがちです。

一方、不動産は元々不動産という位で動かさない事が特徴ともいえます。一旦保有したら、長期譲渡の5年は保有するが一般的です。インカムゲインを中心に考え、出口の売却ではなるべく価格が下がらない価値の高い不動産に投資するという事が基本になります。

そういう意味で不動産の特徴は、インカム中心のミドルリスク・ミドルリターンそしてロングリターンということになります。

短期の値動きはアナリストでさえ当てることは稀ですが、長期のトレンドであればファンダメンタル中心の動きになるので、実態経済を見ていればある程度の予測が可能になります。

不動産投資は売ったり買ったりを繰り返すのでは無く、ほったらかしが原則です。5~10年のスパンで考えます。不動産でも短期の開発利益を狙うというようなハイリスクハイリターンの分野もありますが、多くは儲かる時には儲かっているのですが、損をする時には大損して、会社の存続ができなくなっています。

企業経営者は株主への報告や配当のために、3ヶ月という短期で結果を出す必要があり、近視眼的になりがちですが、不動産経営者は長期的視点で考えられる点が最大のメリットです。時間を味方につけるのが不動産投資です。

2.3つのシナリオ

これらの戦略的視点を利用して、私なりに3つのシナリオを描いてみました。(図4)

①成長シナリオ

②停滞シナリオ

③破綻シナリオ

です。

① 成長シナリオは、アベノミクスが成功した場合です。(図5)

デフレから脱却し、経済成長を通じて、景気が良くなるシナリオです。第一の矢の金融緩和によって、円安が起こり、株価が上がるという段階です。

第二の矢は、国民や企業に代わり国がお金を使うという財政出動です。第一の矢と第二の矢は、やると方針を決め実行するだけですから、比較的容易です。

第三の矢が成長シナリオの決め手と言われています。第一と第二の矢は第三の矢を実行するための準備期間であり、本命は第三の矢です。経済成長の一丁目一番地は規制緩和です。規制をとっぱらい自由な競争によって経済成長を図るというシナリオです。

その結果、景気は持ち直し、国民の暮らしは良くなり、日本が再度世界経済をけん引していくことになります。

② 停滞シナリオとは、今までの延長線です。(図6)

停滞シナリオとは今までのデフレが続くというシナリオです。 第一、第二の矢によって、一旦株価が上がったものの、第三の矢の失敗によって、実態経済の成長に結びつかなかった場合です。

もとのデフレに戻ります。

第三の矢を放つものの、既得権者の強力な抵抗により、規制緩和が進まないというものです。既得権者は現行の権力者でもあります。その権力を武器に凄まじい抵抗を示します。

既得権者はたくさんいます。極端にいえば日本国民全員が既得権者です。代表的な既得権者は官僚です。権限拡大が本能です。権限移譲を自ら行うことなどありえません。医師会、農業委員会、教育委員会などの団体も権限を守ることに必死です。

大企業も多くはサラリーマン社長が運営しており、もはや保守層の代表格です。リスクを果敢に取って設備投資や新規事業を行う様子がありません。現金を貯める一方です。

働くサラリーマンも抵抗勢力です。雇用の流動化に大反対です。終身雇用制度に守られ、金銭的に解雇ができる制度にはすさまじい抵抗が予想されます。

過去いろいろな政権で経済成長を試みてはいましたが、既得権者の抵抗勢力に負け失敗してきました。強力なアベノミクスの勢いで、今度こそ成功をと期待しているのは、皆さんも同じだと思います。

経済のグローバル化で、新興国が追い上げ、激しい競争がグローバルで起きています。日本だけが鎖国のような事をしていては、停滞シナリオに移行してしまいます。

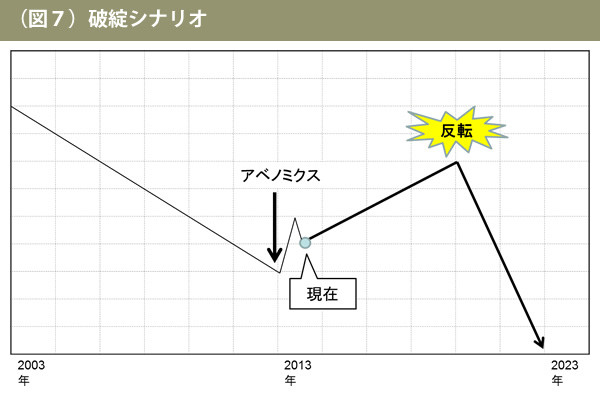

③ 破綻シナリオとは、財政破綻です(図7)

財政破綻、もしくはハイパーインフレが破綻シナリオです。第一から第三の矢は有名ですが、第四の矢のあることはご存知でしょうか?第四の矢とは財政再建です。

第三の成長シナリオがたとえうまく進んだとしても、経済成長によって期待以上の税収があげられなければ、国の債務が膨らんで、いずれ債務不履行を起こします。(図8 政府総債務残高の推移)

生産年齢人口が減少し、高齢者が増えていくトレンドでは、黙っていても社会保障費(年金、医療費、介護保険、生活保護費、子育て支援など)の増加が財政を圧迫します。

税金を上げるか、支出を引き下げるかしかありません。どちらも必要でしょう。どちらも、国民の痛みを伴い、不人気です。ちょっとでも増税や社会保障費の削減の話をしただけでも、選挙で落とされる可能性があるので、おいそれと口に出せません。

しかしながら、債務はどこまでも増やせるわけではありません。いずれ日本国債の信任を無くし、暴落し、同時に円の価値も暴落します。

第一の矢と第二の矢により、金融緩和と財政出動が膨らめばおのずと債務が膨らんでいきます。

財政破綻を回避するために、ハイパーインフレを起し実質国の借金を棒引きするという事になるかもしれません。

財政破綻となれば、金融機関や会社がつぶれ、世の中に失業者が溢れます。

治安も悪くなり、戦後の混乱期のような状況になるかもしれません。破綻シナリオは第1~第4の矢の全てが上手く的に当たらなければ起こりうるので、その確率が小さいとは言えません。

ロシアやアルゼンチンやギリシャ、韓国などの国が経験済です。JALが経営破綻したものの、そのおかげで構造改革が進み復活しています。日本国破綻の後は、出来なかった構造改革と規制緩和が進み、円安を武器に復活を果たすというシナリオもあるので、一概に破綻シナリオが悪いとは言えません。

3.過去と現在を見る

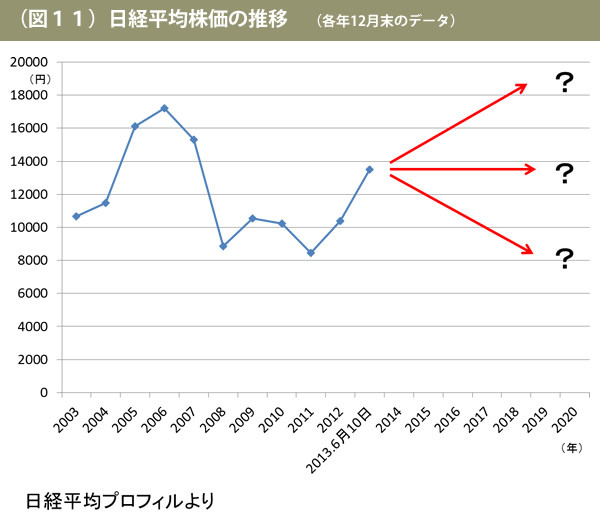

では、これらの三つシナリオを意識しながら、過去のデータから未来の行方のイメージを膨らませてみましょう。指標はたくさんありますが、ここでは5つのみ紹介しておきます。

不動産価格は、(図9 市街化価格指数の推移)

家賃は(図10 GDPデフレーターの推移)

株価は(図11 日経平均株価の推移)

金利は(図12 国債の応募利回り推移)

給与は(図13 給与総額の推移)

をご覧ください。それぞれの現状と過去のトレンドが分かります。

4.シナリオ別・層別に対応策を考える

これら①成長、②停滞、③破綻の3つのシナリオそれぞれの場合の資産家の取るべき対応方法を考えてみたいと思います。それぞれのシナリオの予測や理由付けはアナリストに任せておき、我々コンサルタントは、どのシナリオになろうとも、事前に具体的にどのように対応すべきか資産家に助言します。

① 成長シナリオの場合の対応策

経済成長が軌道に乗りデフレ経済がインフレ経済に転換します。

それぞれ地主、事業経営者のビルオーナー、金融資産家、不動産業者、エンドユーザーの立場での影響を表にしました。(図14 個別の影響は ~成長シナリオ~(インフレ))

立場により状況が変わることに着目してください。

まずは、超保守的な地主層を想定してみます。

超保守的な地主層はめったなことでは動きません。ここにおいても、様子見です。それでも、景気が良くなったことによって、賃料が上がり、失業率も減り空室率も減ります。金利は上昇しますが、無借金の資産家や固定金利にしている経営者に影響はありません。地価の上昇によって、固定資産税や相続税が上がるのはデメリットです。修繕費などの価格も上がってしまうのはやむをえません。

景気が良くなっているからといって、マインドが高まり、積極的投資を行うということはしません。なぜなら、また、不景気に戻った時に重たい借金が残ることがイヤだからです。

ある意味この選択もあながち間違いではないように思います。

次に、事業経営者の富裕層や金融資産家の場合です。

事業に明るさが見え、株価や地価が上がっているので、マインドが高まっています。持前のチャレンジ精神から積極投資を行います。

金利の低いあいだに、収益不動産を購入します。既に利回りは低くなっていますが、そんなことは御構い無しで意欲満々です。

好景気が続き、インフレ基調が長期に続くのであればこれらは正しい選択です。もしくは、短期で売り抜けるのであれば、それも良しです。逆に途中で景気が腰折れてしまった場合には積極投資が裏目に出ることもあります。

金融資産家の場合の想定です。

株価の上昇で、気分は上々です。ある金融資産家は、株はボラティリティー(値動きの幅)が大きいので、上がった株の一部をミドルリスク・ミドルリターン・ロングリターンの収益不動産に置き換えておこうと考えます。

株を収益不動産に変えるだけなので、大きな借金はしません。せいぜい2倍のレバレッジをかけるぐらいまでです。もちろん長期固定金利で資金調達します。

また、ある金融資産家は、この機会に持っている不動産を全て売ると判断します。なぜなら、金融緩和で資金がジャブジャブに出回っている時は、バブルの状態になっていると判断するからです。金融の効果で不動産の価格が実際の価値より上回るようになります。これをチャンスと見て、都心の優良不動産だけを残し、塩漬けになっていた地方や郊外の不動産を処分します。

また、国債の金利が上がり、債券価格が下がるので、債券は外貨に変えておきます。中には将来起こるかもしれないハイパーインフレに備え、外貨に変えておく方もいます。

現金や預金はインフレで実質の価値が下がるので、現物資産に変えておきます。現物資産とは不動産、株、金、コモディティなどでインフレヘッジが利きます。

金融資産家の行動はグローバル経済の動向に敏感で、他の富裕層にとっても大変参考になるでしょう。

次に、不動産事業者や住宅を取得や賃貸するエンドユーザーを想定します。

物件や金利の先高感と給与の少しの伸びで、需要は強くなり、不動産事業者は絶好調です。ところが、しばらくすると、金利が上がり、不動産価格は上がってしまっているのに、給与がそれほど上がっていなければ取得能力が低下し、需要が追い付いて来なくなります。始めは良いが後は怖いということになります。給与の上昇率が不動産価格の上昇率を上回れば持続的な成長に繋がります。給与が上がり、物価がそれほどまで上がらない「良いインフレ」ならハッピーです。逆に、給料は上がらないのに、物価だけが上がっていけば「悪いインフレ」となり経済成長にブレーキがかかります。

② 停滞シナリオの場合の対応策

一旦、アベノミクスが第一の矢、第二の矢が当って景気が良くなってきたように見えたものの、第三の矢が抵抗勢力に負け失敗した場合のシナリオです。

20年続いたデフレに戻ります。現在の状況がまだこの先続くということです。

現在の状況は、資産家から見ると、賃料が下がり、空室率が増え、修繕費が増え、地価が下がる一方、借金の重みは増していくというものです。

このままではジリ貧になります。

デフレなので現金は価値が上がります。無借金経営をめざし、現金を貯め込むというのが正しい選択になります。

こういう時代は、インカムが重要で、収益性の悪い資産を持っているのであれば、収益性の高い資産に組み換えるなどの資産の再構築が重要です。

この停滞シナリオの対策は、私もこの20年間ずっと助言しています。過去42回連載させていただいている、フォーラム21を読んでいただくとよく理解できると思います。

デフレ期は徹底的なムダの削除が大切です。ムダの中でも最も大きなムダは機会損失です。

例えば、駐車場にしている土地があり、月額50万円の賃料が入ってきているとします。この土地はアパート立地ではないので、デイベロッパーに売却して、そのお金を運用することにします。その土地は3億円で売れました。

3億円の融資を受け、6億円で都心にビルを買います。賃料が月額400万円になります。賃料が8倍になるわけです。月額350万円の賃料の機会損失というムダをしていたということです。このことに気が付いていない、資産家はたくさんいます。

デフレ時代に必要なムダの削除は、どんな時代にも通用する話です。

実は停滞時にも格差は拡大していきます。効率良く運用できる会社や資産家に資産が移っていくからです。

③ 破綻シナリオの場合の対応策

第三の矢が外れた時、もしくは第三の矢は当たったものの第四の矢が外れた時に起こります。

破綻シナリオへの対応策はシンプルです。円を外貨に変えておくということです。円と国債のバブルが弾ける前に、外貨にリプレイスします。

外貨はドルが基本です。基軸通貨としての安定感があるからです。また、米国は先進国で唯一人口が増えながら経済成長が持続的に続いている国だからです。グローバル企業の多い米国企業は世界の成長を取り込んでいます。

ロシアが財政破綻をおこした時は、もらった給与をすぐドルに変えるのが正解とされました。

このシナリオが実現するのであれば、ほとんどの資産を海外に移し、外貨で運用し、その運用益で生活するのが正解ということになります。

運用先は人それぞれですが、ファンドで分散投資するのが一般的です。不動産が好きなら、不動産を買って賃料を得るというのも良いです。

以前フォーラム21で米国不動産投資を紹介していますが、米国の不動産価格はサブプライムで暴落したものの、1.5年くらい前から反転し始めています。為替も円安方向に進んでくのであれば、インカム、キャピタル、為替差益が期待できます。5~6年で3倍くらいになることを予想しても、大袈裟な話ではありません。

海外がどうしても苦手だという方は、5000万円までを外貨にしておくと良いでしょう。なぜなら、平成26年1月から始まる海外財産調書制度の対象の範囲内だからです。5000万円あれば、破綻時の混乱期を家族が乗り切るだけのお金としては十分だと思います。

破綻後、構造改革が進みV字回復する可能性があります。

その時は、投資の大チャンスです。価値より価格が極端に下がり「逆張り投資」のチャンス到来です。

そんな時期に外貨を円に戻し、日本の復興に役立つ投資に使うことは最も喜ばれる社会貢献となるはずです。

5.まとめ

未来を占うことよりも、シナリオを作成し、どのシナリオになったとしても、良いようにしておくことが大切だということをもう一度お伝えしておきます。

日頃、私達は目先の忙しさに目を奪われ、ジックリ将来のことを考えたり、マクロの視点でモノを考えることができません。この機会に、皆さんでオリジナルな未来を描き、今、やるべきことをじっくり考えてみてはいかがでしょうか?

長期的視点や全体的視点でモノを見るためには、思い切って海外へ旅に出かけると良いと思います。パック旅行ではなく、一人で自由に時間を使える旅行がベターです。環境が変わると脳に受ける刺激も変わり、新たな視点からモノを見ることができるようになるかも知れません。

さて、「それぞれのシナリオの確率はどうなんですか?」なんてあまり意味のない質問をされる方が多いのですが、あえて期待を込めつつ申し上げれば、次の10年のうちに

①成長シナリオ 20%

②停滞シナリオ 60%

③破綻シナリオ 20%

ということでしょうか?

未来のことは誰も分かりません。

最終的には日本国民の動向にかかってきます。国民が守りに入るのではなく、痛みも受け入れつつ、競争をいとわず、果敢にリスクに挑戦するようになれば、成長シナリオでいけるのです。シナリオの確率をうんぬん言うより、国民一人一人が自覚を持って行動することが何よりも大切なことです。

目先や自己の利益だけで選挙行動を続けていれば、選挙で負けることを政治家はやらないので、破綻シナリオが実際に起こることもあるでしょう。

「このままでは、必ず破綻は起きる、後は時間の問題だ。大地震のように突然やってきて、いつおこるかわからない」という論客もいます。

結論として資産家の皆さんに次の言葉を差し上げます。

(1) マスコミやセールスのあおりに踊らされることなく、 実態を調べ裏付けを取り、慎重に行動すること。数値や事実で判断してください。ムードや他人がやっているからなどの感覚的な判断をしないでください。

(2) 今、時代は大変革期です。各自の立場でシナリオを描き、どのシナリオでも対応できるように、予め対策を打っておくことが大切です。

アベノミクスのムードに乗り、相場を張ってはいけません。短期の投機の誘惑を振り切り、長期投資を基準に考えます。

どうしても人間の脳は、目先の動きや成果に反応し、将来の大きな利益や不利益には鈍感であるということを覚えておいてください。

ムダ取りはいつの時代にも必要な事で、特に機会損失に着目し、体質強化しておきます。

(3) 敢えて言えば 、今は「買い時」ではなく「売り時」である。

金融緩和時はバブルではないかと疑う事も必要です。今のような実態経

済とはかけ離れた、金融相場で、価格が動く時は要注意です。

2007年のミニバブル崩壊前を「売り時」と考え、リーマンショック後に

買い戻した方はそのことを良く知っていました。